副業収入にかかる事業所得該当性 ~改正通達を読み解く2/2~

副業収入にかかる事業所得該当性 ~改正通達を読み解く2/2~

前回の記事の続きです。以下では、今回の改正通達のポイントともいえる、(注)の後段部分を解説していきたいと思います。

まずは改正後の通達を見てみましょう。

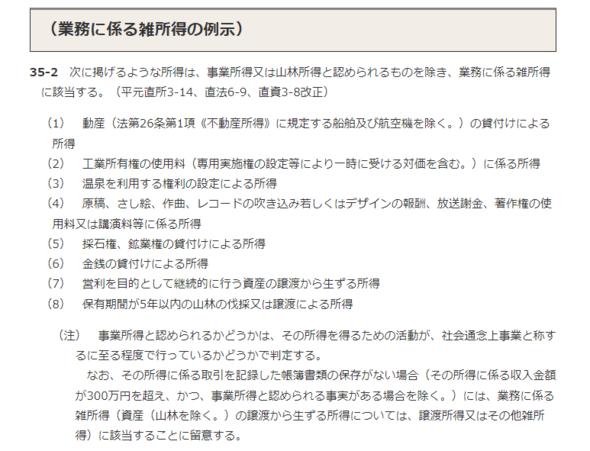

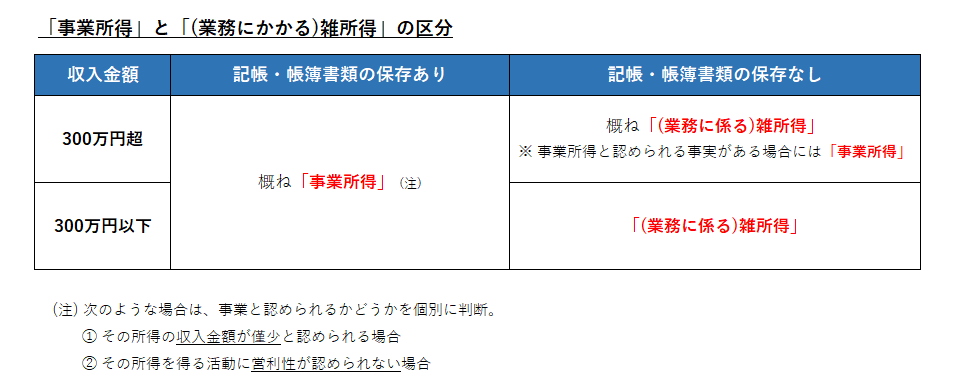

本通達の(注)の後段には、 「なお、その所得に係る取引を記録した帳簿書類の保存がない場合(その所得に係る収入金額が300万円を超え、かつ、事業所得と認められる事実がある場合を除く。)には、業務に係る雑所得(…中略…)に該当することに留意する。」 と書かれています。 この部分をもう少し詳しく解説します。 前回記事でのご説明のとおり、事業所得と(業務に係る)雑所得の区分については、過去の判例の考え方に基づき、社会通念で判定することを原則とします。 ただ、そうはいっても個々の納税者の社会通念は区々であり、同じ経済取引をして、同じくらいの所得を獲得した場合であっても、ある納税者はそれを事業所得として申告、またある納税者は雑所得として申告、ということにもなりかねません。 これでは、税法の大原則である「公平性」を害する結果となります。何か画一的な判断基準が欲しいところです。 そこで国税庁は、記帳とその帳簿書類の保存に目を付けました。 自身の所得に係る取引について、帳簿書類へ正確に記録し、その記録した帳簿書類をしっかり保存している場合には、その所得を得る活動は、一般的に、営利性・継続性・企画遂行性を有していると言えるのではないか、社会通念で判断した場合に事業所得に区分されるケースが多いのではないか、 また他方で、自身の所得に係る取引について一切記帳をしていない場合や、記帳はしていても帳簿書類の保存をしていない場合には、一般的に、営利性・継続性・企画遂行性を有しているとは認め難いのではないか、また、事業所得者に義務付けられている記帳や帳簿書類の保存が行われていない点を考慮すれば、社会通念での判断においても、原則として事業所得に該当しないとするのは妥当ではないか、と考えました。 ただ、そうは言っても、自身の所得に係る取引の記帳・帳簿書類の保存をしていれば、常に事業所得に該当するというわけではありません。 国税庁が発表した「雑所得の範囲の取扱いに関する所得税基本通達の解説」(以下「解説」)によれば、次のような場合には、記帳・帳簿書類の保存があるという事実のみで事業所得に該当すると判断してはならず、事業と認められるかどうかを個別に判断することとなります。

① その所得の収入金額が僅少と認められる場合

例えば、その所得の収入金額が、例年300 万円以下で、主たる収入に対する割合が10%未満の場合は、「僅少と認められる場合」に該当すると考えられます。

※「例年」とは、概ね3年程度の期間をいいます。② その所得を得る活動に営利性が認められない場合

(「雑所得の範囲の取扱いに関する所得税基本通達の解説」)

その所得が例年赤字で、かつ、赤字を解消するための取組を実施していない場合は、「営利性が認められない場合」に該当すると考えられます。

※「赤字を解消するための取組を実施していない」とは、収入を増加させる、あるいは所得を黒字にするための営業活動等を実施していない場合をいいます。

①は、副業にかかる収入が、(概ね)過去3年間、300万円以下で推移し、それが本業の収入の10%未満である場合は、副業の所得について、記帳や帳簿書類の保存があることのみでは、ただちに事業所得と判断することは出来ない、と言っています。 ②は、副業の収入から経費を引いた残りの所得が例年赤字であり、それを黒字とするような営業活動等をしていない場合は、①と同様、記帳や帳簿書類の保存があることのみで、ただちに事業所得と判断してはならない、と言っています。 つまり、上記①や②に該当するような場合は、本業のほかに行う経済活動が、言ってしまえば「片手間」で行なわれていると判断され、それは事業所得を発生させる「事業」とはいえない、ということなのです。 ただし、解説では①に関連して、その副業にかかる収入が、300万円を超えるような規模で行われている場合には、帳簿書類の保存がないという事実のみでは所得区分を判定せず、事業所得と認められる事実がある場合には、事業所得と取り扱ってもよいとしています。 解説に載っているイメージ図を参考に、以上のことを纏めたものが次の図です。

このように改正通達を読み解いていくと、副業収入についての事業所得該当性は、「記帳・帳簿書類の保存の有無」と「収入金額が300万円を超えるかどうか」がポイントになることが分かります。 前回記事のはじめに書かせて頂きましたが、国税庁の通達というものは、直接われわれ納税者を拘束するものではありません。 とはいえ、税務調査などにおける課税実務が通達に則って行われている以上、副業にかかる所得の区分を検討する上で、これらの観点が参考になるのは言うまでもありません。 以上、前回今回と、雑所得の範囲に関する改正通達の解説でした。